みなさん、「Kyash」というアプリをご存知でしょうか?

このアプリをダウンロードして設定するだけで、なんと普段のお買い物が2%還元されるというとんでもない代物なのです(会費:永年無料)。

※2019年9月追記

2%キャッシュバックが改悪され、1%還元になります。(リアルカードを発行していないと0.5%になってしまうため注意)

改悪後も唯一無二の方法のため、利用価値は十分にあります。

Kyashポイントの開始に伴い、これまで提供してまいりました「2%キャッシュバック」は2019年9月30日をもちまして終了させていただきます。

※Kyash公式HPより

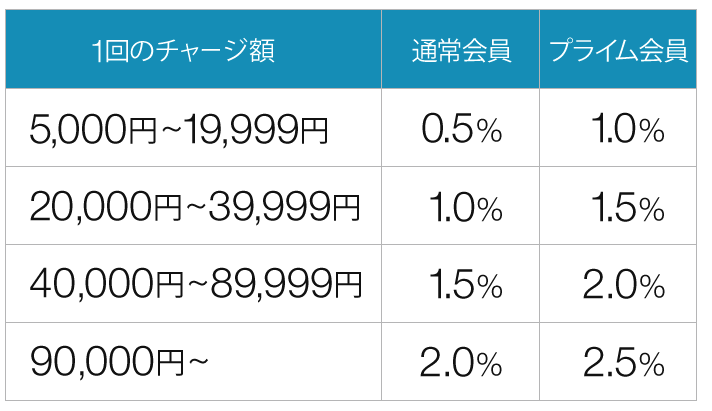

● 9月30日23:59までの決済:決済金額の2%を10月末にキャッシュバック(売上未確定の場合11月末、12月末にキャッシュバック)

● 10月1日00:00以降の決済:決済金額の1%または0.5%(一部対象外取引あり*)を即時ポイント付与

※2021年12月追記

Kyashはその後さらに改悪をすすめており、現在は無理に使う必要はないカードに価値が下がってしまいました。クレカとQRコードでの2重取り戦略は現在もいろいろなパターンがありますので、そちらを重点的に攻めていきましょう。

もくじ

メリット:QRコード決済(PayPayなど)でポイント三重取りが出来る

仮にあなたが僕と同じANAカードを持っていたとしましょう。そのクレジットカードをKyashの支払い先にアプリで指定します。

その場合、ANAのマイル(ワールドプレゼントポイント)+Kyashのポイント2%+QR決済のポイントという3重取りが可能となります。

数年前では考えられないくらいポイントが貯まるようになります、これは知らないと損ですよね。

QR決済に関してはこちらの記事でまとめています。

現在主要どころのQR決済ではPayPay、Origami Pay、楽天Payでクレジットカードの登録が可能となっています。

デメリットその①:盗難の補償が何もなし

実はこのKyash、盗難の補償が基本的に何もないです。

これは正直かなり痛いです、しっかりリスクを考えていきましょう。

仮にKyashの通知をオンにしておき会計が発生した時にスマホで常に情報が届くようにしても、一日の最大決済額がリアルカードの場合5万円なので、気がつくまで最悪5万円の被害に遭うと言って良いでしょう。

1年間でのKyashでの決済額を仮に100万円としてみましょう。(※Kyashでは1年間で最大144万円まで利用できます)

その場合Kyashアカウントに2万円分キャッシュバックしてきます。

財布をなくす概算確率を計算してみます。警視庁が公表している平成30年度の1年間に届け出があった遺失物取扱状況は財布類が371,221点。日本の人口が1億2623万人。

この場合単純計算すると

37万点÷1億2623万人×100%=1年間で財布を紛失する確率0.29%

(もちろん総人口の中には幼児、未就学児、疾病で動けない方なども含められているので超アバウトな数値です)

仮に届け出をしていない人が同じくらいの人数いるとしても、0.58%です。

勿論紛失の他に盗難・スキミングなどの実態も含めると被害に遭う確率はもっと割合は多くなってくるかもしれません。

補償はないですが、早期に手をうつためにアプリ画面ですぐにカードの利用を一時止めることが出来ます。

このリスクをどうとらえるか...僕のなかでは十分許容できると考えたので発行しました。

デメリットその②:Suicaのチャージや納税には使用できない

取引の対象外になっているのは以下の条件です。

お買い物キャンセルとなった決済(一部キャンセルが生じた決済も含みます)

Kyash HPより

※キャンセルが月またぎの場合は次月相殺いたします

カード有効性チェックでの減算

前払式支払手段(第三者型)の購入、チャージ

WAON/nanaco/楽天Edyなど

モバイルSuicaアプリでの購入、チャージ ※

Google Pay経由によるモバイルSuicaアプリでの購入、チャージ ※

交通系電子マネー

PASMO/SMART ICOCA/SAPICA/PiTaPa/SUGOCAなど

寄付のお支払い

公共料金のお支払い

各種税金、ふるさと納税のお支払い

年金のお支払い

Yahoo!公金支払い

金券、商品券や有価証券等の現金同等物の購入

また金券、商品券や有価証券等の現金同等物を販売しているサイトでの購入郵便局の販売サイト

造幣局の販売サイト

QRコード決済ができないお店はどうしてるの?

その場合Kyashリアルカードで決済すれば良いです。

QRコード決済ができなくてもANAのマイル(ワールドプレゼントポイント)+Kyashのポイント2%を貯めることができます。

今後QR決済できるお店がさらに広がっていくことが市場的に考えられるので、悲観的しなくても良いかと思います。それよりか早めに設定しちゃいましょう。

まとめ

今回の3重取り戦略、仮に1マイル=2円の価値だと仮定すると

ANAのクレジットカードで2%+Kyashのポイント2%+QR決済のポイント(0.5〜2%)=4.5〜6%の還元

と言い換える事ができるでしょう。

確かにリスクはありますが、それを上回る素晴らしいメリットがあります。このBIGWAVEに乗るしかないです。

チャンドラーでした。

paypayのクレジットカード登録での利用は、現在本人認証サービス(3Dセキュア)を認証できるかどうかで決済上限金額が変わるようになっています。

Kyashは残念ながら本人認証サービスに対応していないため、Kashを登録した場合のpaypayでの1ヶ月決済上限が5,000円となります。5,000円までであれば引き続き3重取りが出来ますので是非有効活用しましょう。

購入-150x150.png)