どうも、チャンドラーです。

僕は今や資産を生む仕組みを考えることが大好きです。

この「30代、遅くはないさ」も楽しみながら倹約・投資し、複数の収入源を産んでいくプロセスをブログに書き綴りたいという思いを持ちながら運営しています。

しかしこんな僕も28歳まではかなりの浪費家で、せっかく入ってきた給料を特に何も戦略を考えず使ってしまう日々を過ごしてきました。

しかしある時お金を貯める決意をし、それから自分なりに調べては実行する日々を過ごしました。

その甲斐あって30歳を超えた僕は約350万円ほどの金融資産を持っていますが(それでも決して偉そうにできる額からは程遠いですが笑)、28歳まで実は貯金が10万円以下という文字通り家計は自転車操業をしていました。

本記事では「チャンドラーが2年間で0から200万円まで貯めた方法」についてまとめていきます。

もくじ

2年で200万円貯めた時の状況|決して給料は良くなかった

そう思われる読者の方もいらっしゃるかと思います(笑)

この時のチャンドラーの状況は下記のようなステータスでした。

・年収300万ちょっとの正社員

・当時独身で一人暮らし

・中小企業勤務で福利厚生ほぼなし

・東京都に住んでいた(全額自己負担)

どうですか?首都圏勤務のサラリーマンでは最低クラスの待遇だと思います(笑)

ちなみに東京都の30代平均年収は554万円です。(参照:総務省統計より)

決して恵まれた状況ではない中でしたが、それでも戦略を練って楽しくお金を貯めていけました。

なので平均年収以下でキツイ生活をしている方にこそ、これから説明していくことを実践して頂きたいです。

1ヶ月にいくら貯める必要があるか考える

チャンドラーが当時勤めていた会社は正社員にも関わらずボーナスが年に1回出るか出ないかという非常に悲しい状況だったので、ボーナスに頼ることは出来ません。ないものと考えて貯金計画を考えました。

1年間で100万円貯める計画だったので、12ヶ月で単純分割すると1ヶ月で約84,000円貯金する必要が出てきます。

この計画を立てた当時はかなり困難だと思っていましたが、これから挙げることを粛々と実行し2年後には計画どおり200万円貯蓄を達成しました。

もしボーナスが確実に出る方は、ボーナスでいくら貯蓄するか決めて残額を12ヶ月で割れば月々のハードルは結構下がるかと思います。

まずはマインドセットが何よりも大事、必読書を読んで浪費家だった自分と決別しよう

絶対に貯金するぞ!と思った瞬間から今までの自分と決別する覚悟で臨みましょう。

チャンドラーはまずどうやってお金を貯めていくか考える上で次の三冊が自分の軸となりました。(実際に読んだのは十数冊ですが、重複する内容も多くこの三冊で十分です)

「難しいことはわかりませんが、お金の増やし方を教えてください」山崎元

お金を増やすことを考えるに当たって、方法がわからない人は絶対に読んだ方がいいと断言できる本です。

経済学の「け」の字も分からないような人でも、どうやって自分の資産を運用していけばよいか明快に分かるようになる名著です。

僕はこの本で「複利」の素晴らしさと出会いました。学生中に出会っておければ良かったのにと激しく後悔しましたが、この考え方を知らないこれからの数十年を考えるとまだ20代最後に知ることができたことを幸運に思うべきでしょう。

またこの本の素晴らしい点は、ターゲットをマネーリテラシー(金融知識)が低い平均年収・もしくは以下の読者に向けて対談形式で解りやすく書いてあることです。

対談相手(編集者)はそれまでほとんど貯金をしたことのないマネーリテラシーの低い方で、彼の貯金できない悩みを金融のプロフェッショナルである山崎元さんがバッサリ切りつつ金融の真実を伝えていく内容が実に爽快で読み物としても非常に面白いです。

「お金は寝かせて増やしなさい」水瀬ケンイチ

「難しいことはわかりませんが、お金の増やし方を教えてください」でリスクを運用する方法を知ったあなたはきっと投資信託についてもっと知りたくなっていることでしょう。

そうなったら次に読むべき本はこの本で決まりです。

チャンドラーはこの本を読んでから初めて株式投資(投資信託)を始めました。

この本で書いてある本で僕に響いた点は次の2点です。

①これからもリーマンショック級の不況は定期的にある。しかし世界経済は第二次世界大戦・オイルショック・リーマンショックなどの大不況があってもトータルでは右肩上がりの経済成長を遂げている。

②どれだけ不況でも人の欲望(経済)は止まることを知らない。経済は必ずや復活する。

直近約50年の米国主要銘柄500の株価推移を表したグラフです。途中に大きく落ち込んでいる谷はインターネットバブル崩壊とリーマンショックです。

世界の終わりと揶揄された不況であろうと世界経済は不死鳥の如く復活していきます。

一昔前までは最低投資単価が大きく、収入の低い個人投資家はなかなか参入できなかったのが投資の世界です。

しかし今やインターネットの恩恵もあり、どんな人でも世界経済に数百円から投資が出来るようになりました。

投資初心者が世界経済の実態を把握し投資をする第一歩として、是非この本を読んで下さい。

「金持ち父さん、貧乏父さん」ロバートキヨサキ

まだマネーリテラシーを養っていない方からすると、この本の内容は衝撃的だと思います。

この本に書いてあることを全て真似することはまず不可能に近い(国・時代背景が違うから実践的ではない)ですが、物事の考え方を習うだけでもこの本には十分価値があります。

チャンドラーはこの本を読んで、自己投資だと思ってこれまでつぎ込んでいたお金がほとんど浪費であったことに気付かされました。

読んだ後はなるべく自分の所有物を減らして真の資産を増やしていきたいと思えるようになることでしょう。

支出を減らす

上記の3冊の本を読んで色々とお金を貯める方法が解ってきたと思います。

お金を貯める方法は次の3つに大別されます。

①収入を上げる

②支出を減らす

③投資をしてリターンを受け取る

①の「収入を上げる」は普段の仕事を頑張ることや副業を始めることです。

この項目では②の「支出を減らす」ことに着目していきたいと思います。

断捨離を決行する|メルカリで20万円稼ぐ

もし貯蓄を決意したあなたが物に溢れた部屋で生活しているのならば、「断捨離」することをオススメします。

断捨離をすると、本当に必要なものだけに囲まれる生活を手に入れることができ自分の人生にとって何が大事かマインドセットをしやすくなります。

チャンドラーもそれまでは本当に大量の物を持っていたので断捨離を決行しました。おそらく物の数はそれまでの半分くらいになったかと思います。

断捨離をする上でオススメするアプリは「メルカリ」です。チャンドラーは不用品の処分で合計20万円ほど手に入りました。

もしまだ使ったことのない方はこちらの招待コードで300円分のポイントをゲットできますので、会員登録時に使ってみてください。

VVXCGA

それでも売れない製品もたくさん出てくると思うので、潔く近所のハードオフ・ブックオフなどでまとめて売ってしまいましょう。

メルカリは近所のスーパーで不要なダンボールをもらってきて、テープと梱包材があれば準備は完璧です。チャンドラーはネットで買いました。

■最高のテープ。茶色いガムテープの100倍使いやすく耐久性・コスパも抜群

■梱包材はプチプチを。売りたいものがたくさんあればまとめ買いしよう

家賃は適正かチェックする

おそらく家賃は家計の中で最も大きな支出に当たる部分だと思います。もし少し高いけど仕方ないかなと思っている方は本当に必要なのかすぐに見直してみましょう。

断捨離をしたら大きな家具も不要になるものも出てくるでしょうし、もっと小さな家に引っ越す選択肢も出来ることでしょう。

しかし後々短期間でまた引っ越す予定がある方にはオススメしません。首都圏だとワンルームであろうと敷金・礼金・退去費用・仲介手数料・引っ越し代など諸々で20〜50万ほど簡単に吹っ飛ぶので、費用・手間と天秤にかけて引越しを選択するようにして下さい。

ちなみに インターネット無料物件は選択肢にあったらおすすめします。インターネット費用はどうしても月々4000円ちょっとかかってきてしまう固定費なので、それが無料なのはかなりデカいです。ケンスキーは元不動産屋なのでカラクリはまた別記事でまとめてお伝えしますが、借りる側に絶大なメリットがある賃貸条件です。

携帯を格安simにする (Before8,000円→After1,500円)

これだけ格安シムの情報が一般的になってもまだしていない人は本当に沢山います。なんででしょうね?

おそらく「よく分からない」だけなんだと思います。

なんとなくドコモ・au・ソフトバンクという大きな窓口があるという謎の安心にお金を払っているのだと思いますが、いまだにそんなことに8000円近いお金を払っているのは言い方が悪いかもしれませんが「苦労して稼いだお金をドブに捨てている」と言っても過言ではありません。

チャンドラーは「楽天モバイル」のsimを契約し、月々の携帯通信費は1500円ほどです。

実家の家族も強制的に楽天モバイルに加入してもらい数年経ちますが、今は本当に感謝されています。

僕の実家もなかなかに保守的な考え方で「ドコモじゃなくて大丈夫なのか??」と最初は言っていました(笑)

どんな年代でも関係ありません、格安Simについてしっかりと勉強しキャリアシムを使っている人は変更しましょう。

個人的には格安sim業者で最大手の「楽天モバイル」が最もオススメです。通信も安定していて楽天が運営しているので非常に安心感があります。そして何より安い!

楽天モバイルはドコモネットワークだから高品質自炊する (Before50,000円→After25,000円)

外食を極力減らして家でご飯を食べるようにするとそれだけで食費が減ります。そのため、家で帰って食べたくなる料理を作れるようにする仕組み化が必要です。

ズボラなチャンドラーは、簡単に料理が美味しくなる(基本放置)器具を探しまくりました。

そして「Staub」というフランス製の鍋と出逢いました。

すぐさま何でも煮込みが美味くなる魔法の鍋とウワサの「Staub」を買って自炊しまくっていました。

この鍋は本当に最強で、適当にクックパッドで拾ってきた煮込み料理のレシピが激ウマ料理に変わります。

チャンドラーが持っているのはオーバルタイプのグランブルーというカラーです。

オーバルタイプは魚料理に適しているので、何でも作りたい方はラウンドタイプ22cmがオススメです。22cmだと独身の方は作り置きして余った分を冷凍できますし、3人家族ぐらいまでは対応できる量ですよ。

家メシで食費が安くなるにも関わらずQOL(Quality of Life)が上がることを保証します。

チャンドラーは食費を月2万5000円に設定していました。もっと無理すれば2万円もいけるかもしれませんが、のびのびやってこの金額ならストレスもなかったです。

水道・ガス・電気代を見直す

電気代はこまめに電気を消すなどより、元になる契約している会社を見直しましょう。

チャンドラーは東京電力から「楽天エナジー」に変えて年間5,000円ほど電気料金が安くなりました。

電気のことなら楽天のでんきにお任せください!【楽天エナジー】これだけで アマゾンプライム会員年会費が賄えてしまいます。

また水道代・ガス代は風呂代が高く付きます。お湯を張ると1回につき約140円かかるので、毎日張っているとそれだけで4,200円です。

冬は仕方ないですが、それ以外の時期はなるべくシャワーで済ませることが節約上は良いかもしれません。(もちろんお湯に浸かることは健康上の効能が期待できるので、バランスをみて判断してください)

ガス代ですが、もしプロパンガスの物件に住んでいる方は絶望的にガス代が高くなります。

チャンドラーも知らない頃にプロパンガスの物件に住んだことがありますが、都市ガス時代の2倍近い料金を請求されて「あれっなにかの間違いかな・・・?」と思ったことがります。

チャンドラーは卓上のIH調理器を買って調理するようにしていましたが、2ヶ月で購入費をペイできたかと思います。

飲み会代は月1万円に設定(Before30,000円→After10,000円)

飲み会は本当に出たい飲み会だけ出るようにし、やるときは幹事を積極的にやるようにしました。

安くて美味い店を自分でリサーチできるためです。

カラオケも当時はエポスカードで30%OFFで利用していたのも飲み会節約要因になりました。

美容代 (Before6,000円→After1,200円)

それまでは現在株主でもあるモッズ・ヘアで素晴らしいサービスを受けることをたまの癒やしとしていたチャンドラーですが、これも止めました。

いわゆる1000円カット「QBハウス」にデビューしました。(現在は1200円に値上げ)

QBハウスでもカットの要点を的確に伝えることが出来れば変な髪形になってしまうリスクを最小限にすることができます。

チャンドラーは毎回スマホでカットモデルの写真を見せて、こういう短髪にしてほしいとしっかり要望すれば割とイメージに近い仕上がりにちゃんとしてくれます。

ツーブロックスタイルも問題なく再現してくれることが分かったので、カット代を娯楽費ではなく固定費と考えると1000円カット1択になっています。

またセルフカットもひとつの手です。最近はセルフカット用のハサミセットも出ているため挑戦成功すればカット代が夢の0円になります。

■セルフカット用ハサミセット

■ベストセラーのバリカン、ツーブロックのサイドカットに重宝します

趣味を節約・投資にしてしまう|趣味・レジャー費 (Before30,000円→After5,000円)

100万円超えのロードバイクを所有しているくらい趣味に金をかけてきた(そういう関係の仕事もしてきた)チャンドラーですが、マインドセットをしてから娯楽=節約・資産運用という方向へ気持ちが変わりました。

こういう思考になったらしめたものです。

お金を節約する・投資する・副業を考えることは言い換えれば非常に奥深い趣味とも言えます。

チャンドラーはこのブログも半分趣味でやっていますが、どうしたらお金を有効活用できるか日々考えることがもはや習慣化しています。

こういった意識の改革が無駄使いを抑制してくれることでしょう。

プライム会員になって他の物欲を抑える

アマゾン・プライム会員は年会費4,900円で次のような特典が入っています。

・Prime Music

追加料金なく、100万曲以上の楽曲やアルバム、プレイリストを広告の表示なしで、楽しむことができます。

・Prime Video

会員特典対象の映画やTV番組が追加料金なしで見放題になります。

・Prime Reading

対象のKindle本(雑誌、マンガ、Kindle Singlesを含む)を追加料金なしの読み放題でご利用いただけます。

・Amazon Photos

Amazon Driveに写真を容量無制限で保存いただけます。一眼レフで撮ったような最高画質の写真もそのまま保存可能。 Googleフォトだとどうしても劣化してしまうため、写真が趣味ならおすすめです。

・無料の配送特典

Amazonプライム会員は、対象商品のお急ぎ便、お届け日時指定便を無料でご利用いただけます。

などなど

国内でこんなに充実したサービスを月500円もいかない金額で享受できるサイトを僕は他に知りません(笑)

はっきり言って最強の娯楽サービスと言っていいでしょう。

多くの人の娯楽である「本・ビデオ(映画・ドラマ)・音楽」が見放題・聴き放題なのは半端じゃないです。

このサービスに加入したおかげで、チャンドラーはTSUTAYAに全く行かなくなりました(^_^;)他にサービスを受けるために毎回払っていたお金がかなり節約できました。概算で年間5万円ほど節約できているのではないでしょうか。

サービスがほしいときにいつでも手に入れられるため、時間もお金も大幅に節約できます。

要らない保険はやめる

「難しいことはわかりませんが、お金の増やし方を教えてください」でも書いていましたが、日本には

著者の山崎元さんは明治安田生命・住友生命にもいた保険のプロ中のプロです。

そのプロが内情を全部知った上でこう言っています。

途中飛ばし

どうですか?不都合な真実とはこのことです。まぁ平均年収が1000万を余裕で超える生保営業マンの人件費を考えれば当たり前のことなんですよね。

でも何も入らないなんて不安と思っている方もいらっしゃると思います。

著書内ではみんなが知らない「高額医療費制度」の素晴らしさを説明しています。

これは健康保険に入っている人が、もし月に数万円以上(年収による)の医療費がかかってしまった場合、それ以上を国が負担してくれる制度です。

仮に年収が500万円程度の場合、もし重度の怪我・病気になってしまったとしても、月々8〜9万円しか払わなくてよくなります。

払った保険料の半分が医療費以外に消えていってしまうのですから、保険に入ったと思って保険料分を貯蓄したほうがはるかに合理的だと山崎さんは力説しています。

投資を始める|NISAをフル活用

初心者はなんでも揃っていてアプリが使いやすい「楽天証券」がおすすめ

続いて「③投資をしてリターンを受け取る」について説明していきます。

チャンドラーは「お金は寝かせて増やしなさい」を読んで、初めて証券会社に口座を開きました。

現在は楽天証券とSBI証券に口座を持っていますが、どちらかというと初心者には楽天証券がオススメです。

手数料や取り扱い銘柄にはほぼ変わりがありませんが、楽天証券はiSPEEDという専用アプリが非常に見やすいため管理がしやすいです。

初めて買った銘柄

僕が生まれて初めて買ったのは「ニッセイ 外国株式インデックスファンド」という投資信託でした。

日本を除く先進国22ヵ国に上場する大・中型株のうち、約1,300銘柄を採用。市場カバレッジ85%を目標に浮動株調整後時価総額の上位銘柄から採用

※ニッセイ アセットマネジメントより

まだ株を始めていない方に向けて書くと、要は先進国の有名企業を1300社ピックアップして、その企業達の成長具合に伴って株価が変動していくという銘柄です。

チャンドラーは今でこそ優待銘柄のような個別株も買っていますが、初期の段階ではこういう個別株よりリスクが低いインデックスファンドを買うのがいいと思います。

また始めるときには同時にNISAも申請しましょう。

チャンドラーは今でもNISA口座で取引をしています。詳しいことはここでは割愛しますが、税制面で絶大なメリットがありますよ。

複利の凄まじい効果

株式投資の長期目標利回りは低く見積もって5%前後だと言われています。

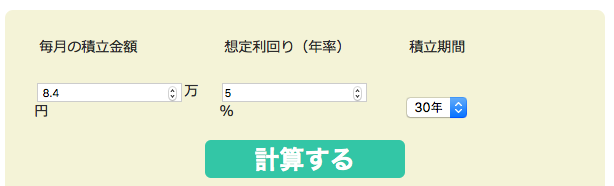

実際に毎月積み立てて投資して、毎年リターンをもらったお金も再投資するとどれだけ違ってくるか金融庁のシミュレーターで確かめました。

・毎月8.4万円(年間約100万円換算)を積立投資する

・投資期間は30年

・リターンは年率5%とする

結果

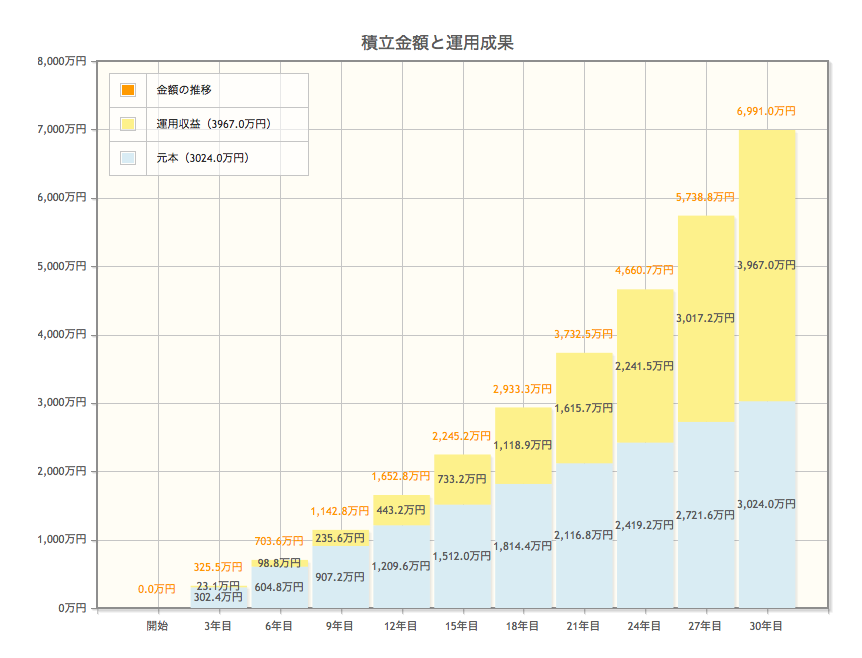

なんと30年で投資したお金(原本)は3 ,024万円なのに、6,991万円貯まっています。

かのアインシュタインも複利の効果を「人類最大の発明」と呼んでいますが、その凄まじさを少しわかって頂けたでしょうか。

長期投資はこの複利の恩恵を最大限活かせる投資スタンスです。ちなみにこの試算は40年にすると1億円に到達

貧乏な人ほど、複利の効果を良く知っていた方がいいと思います。複利の効果はお金持ちに勝つ可能性を秘めています。

まとめ

本記事は「チャンドラーが2年間で0から200万円まで貯めた方法」についてまとめました。

色々と具体的な方法にも言及しましたが、いちばん大事なのはマインドセットです。

貯蓄していく上での心構えをどのように置いていくか、まずオススメした3冊を読んでみてください。

少なくともチャンドラーは大袈裟じゃなく「人生が変わった」と思っています。

心構えが変われば、あとは具体的に実践していくことは楽しくもあります。日本には倹約していう上で実に様々なサービスがあり、比較検討するプロセスが資産も自分も成長させてくれます。

お金についてはほとんど誰もが最初は無頓着からのスタートです。

是非この記事でスタートをきってみてください。

どうも、チャンドラーでした。