エコノミストのエミン・ユルマズさんが「2050年に日経平均は30万円になる」と発言していることを各種メディア・SNSで見たことがある方も多いと思います。

現在の日経平均は4万円台。もし本当に30万円になるなら約7.5倍です。

「そんなに上がるわけない」と思う人も多いかもしれません(私は最初思いました)が、それは私含め日本人が長年デフレに慣れてしまった「デフレマインド」に縛られているせいかもしれません。

とはいえ、株価はあくまで名目値。

そこで今回は、日経平均30万円があり得るかどうか、そしてそのとき物価はどうなっているのかを考えてみます。

30万円は本当に非現実的な数字なのか?

まず歴史を振り返ってみましょう。

- 1989年:バブルピークで38,915円

- 2021年:30年ぶりに3万円台を回復

- 2024年:ついに4万円を突破

もし2050年に30万円なら、現在から7.5倍。年率換算するとおよそ6〜7%の成長です。

これは米国S&P500の長期平均リターンと同じ水準なので、決して荒唐無稽ではありません。

つまり「30万円」という数字自体は、インフレや企業成長を考えれば十分に射程圏内にあるのです。

その時の日本国内の物価はどうなっている?

ここで重要なのが「実質価値」です。

名目で株価が伸びても、物価が同じだけ上がってしまえば生活実感は伴いません。

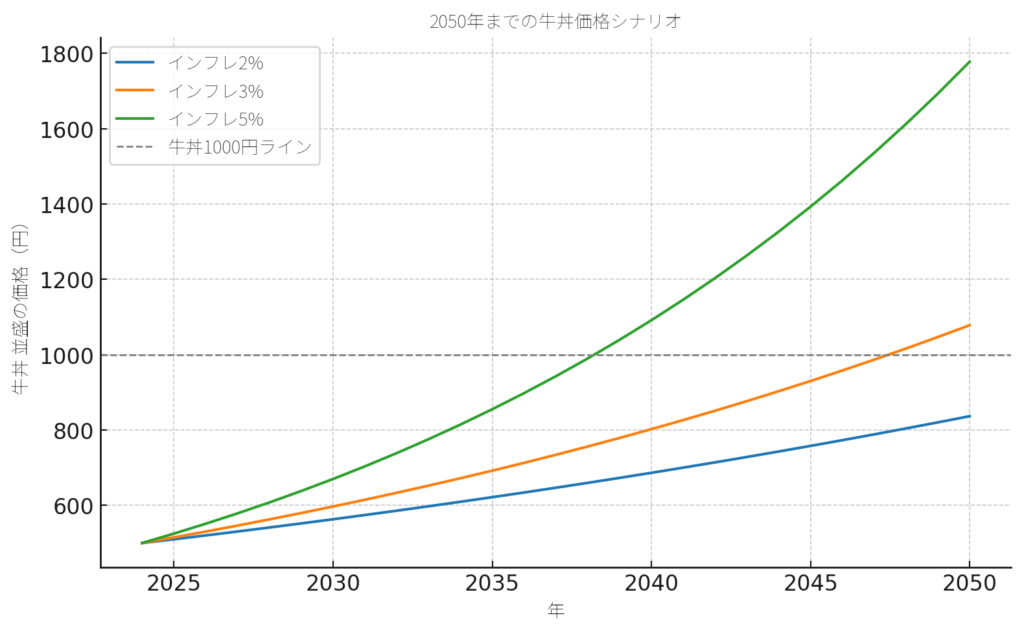

イメージしやすいように、身近な「牛丼並盛」の価格で考えてみましょう。

- 年2%インフレの場合

26年間で物価は約1.7倍。牛丼500円 → 850円前後。

この場合、株価30万円は実質的にも豊かさをもたらす。

- 年3%インフレの場合

26年間で約2.2倍。牛丼500円 → 1,100円。

ちょうど「牛丼1,000円時代」。株価上昇はあるが、生活費もそれなりに上がる。

- 年5%インフレの場合

26年間で約3.5倍。牛丼500円 → 1,750円。

株価30万円は名目だけの数字で、実質的には今と変わらないか、むしろ生活は厳しくなる。

つまり「日経平均30万円 × 牛丼1,000円以内」で収まるかどうかが、私たちの生活実感に直結するわけです

株価を押し上げる要因

では、日経平均を押し上げる可能性のある要因を整理します。

- インフレと賃金上昇

供給制約やグローバルなインフレで、日本も「失われた30年」のデフレ構造を脱しつつある。 - 企業収益の国際化

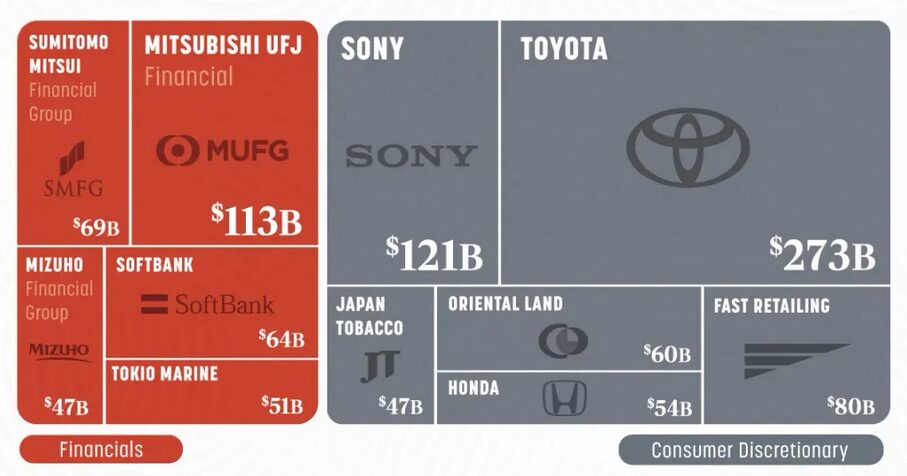

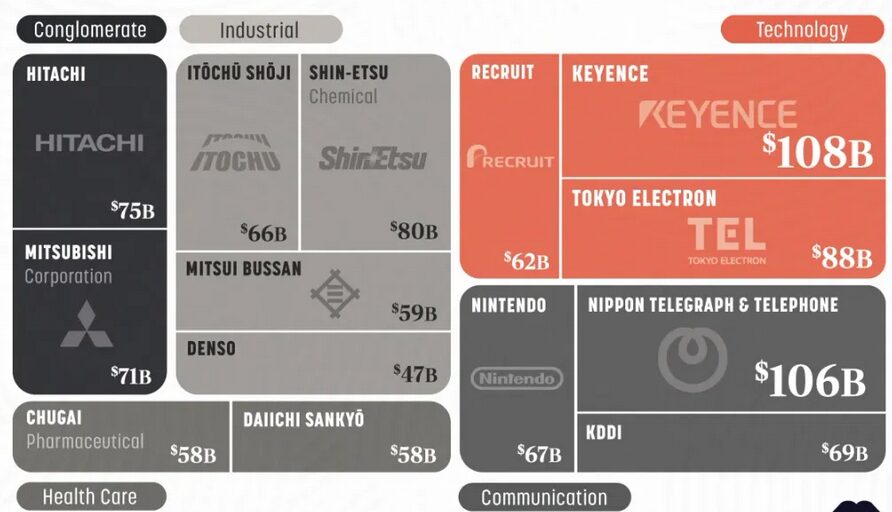

トヨタやソニーのように海外売上比率が高い企業が多く、円安になれば利益は膨らむ。 - 資産運用のシフト

NISA拡充や年金運用の株式比率増加により、国内マネーが株式市場へ流入。

リスク要因も忘れてはいけない

もちろん良い話ばかりではありません。

- 人口減少・内需縮小:消費関連や不動産は厳しい。

- 技術革新に乗り遅れるリスク:AIや次世代エネルギー分野で米中に遅れをとれば、株価の成長も頭打ち。

- 財政リスク:膨大な国債残高が増税や資本課税を招く可能性。

このようなリスクを考えれば、「30万円に届かない世界線」も十分あり得ます。

また大きな問題として地政学リスクもあります。

台湾有事が起きてしまった時に日本の株価に与えるネガティブなインパクトは別記事でシミュレーションしました。

デフレマインドについて

私たちは長年「物価は上がらない」「株価も停滞する」という経験をしてきました。

そのため「日経平均30万円」と聞くと直感的に「そんなわけない」と感じがちです。

しかし、世界的には年2〜3%のインフレが当たり前で、株価もそれに合わせて伸びていくのが通常です。

むしろ問うべきは「そのときの実質購買力」です。

株価が30万円になっても、牛丼が1,700円の世界では依然として生活は厳しく。

逆に牛丼が1,000円以内なら、賃金上昇・株高とともに生活の実感も豊かさを感じられるでしょう。

まとめ

- 日経平均30万円は「名目ベースでは十分にあり得る」。

- そのときの物価がどうなっているかが重要。牛丼が1,000円程度なら豊かさを実感できる。

- デフレマインドに縛られず、実質価値を意識して未来を考えるのが大切。

2050年の株価や物価を正確に予測することは誰にもできません。

しかし、シナリオを考えてみることで「名目の数字に一喜一憂せず、実質的な豊かさをどう確保するか」という視点を持つことができます。

私は米国株の投資比重が大きいので、日経平均が30万円になったときダウ平均がどれくらいになっているのかが気になります。

以上本日もお付き合いいただき、ありがとうございました。